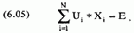

к ожидаемой прибыли всего портфеля

Глава 1 Глава 2 Следующее равенство относится к ожидаемой прибыли всего портфеля — это Е в теории Е — V. Ожидаемая прибыль портфеля является суммой прибылей его компонентов, умноженных на соответствующие веса:

где Е = ожидаемая прибыль портфеля;

N = число ценных бумаг, составляющих портфель;

Xi = процентный вес ценной бумаги i;

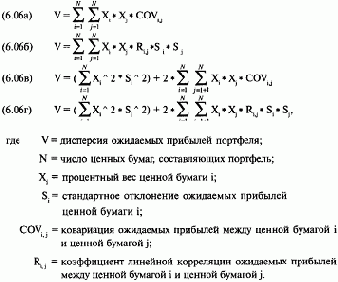

где Е = ожидаемая прибыль портфеля;

N = число ценных бумаг, составляющих портфель;

Xi = процентный вес ценной бумаги i;

Ui= ожидаемая прибыль ценной бумаги i. И наконец, мы подошли к параметру V, т. е дисперсии ожидаемых прибылей:

Нашей целью является поиск значений Х (причем их сумма равна единице), которые дают наименьшее значение V для определенного значения Е. Максимизировать (или минимизировать) функцию Н(Х, Y) при наличии условия или ограничения G(X, Y) можно с помощью метода Лагранжа. Для этого зададим функцию Лагранжа F(X, Y, L):

Нашей целью является поиск значений Х (причем их сумма равна единице), которые дают наименьшее значение V для определенного значения Е. Максимизировать (или минимизировать) функцию Н(Х, Y) при наличии условия или ограничения G(X, Y) можно с помощью метода Лагранжа. Для этого зададим функцию Лагранжа F(X, Y, L):