Е равно доле активного счета,

Глава 1 Глава 2 Так как отношение А/ Е равно доле активного счета, можно сказать, что отношение активного баланса к общему балансу равно отношению дельты колл-опциона к f из уравнения (8.05). Заметьте, если D > f, тогда предполагается, что вы размещаете больше 100% баланса счета в активный баланс. Так как это невозможно, для активного баланса существует верхняя граница — 100%. Вы можете использовать уравнение (5.05) для поиска дельты колл-опциона на акции или уравнение (5.08) для поиска дельты колл-опциона на фьючерсы. Проблема использования страхования портфеля в качестве метода переразмещения состоит в том, что переразмещение уменьшает эффективность стратегии динамического дробного f, которая асимптотически способна дать большую прибыль, чем стратегия статического дробного f. Таким образом, страхование портфеля как стратегия переразмещения на основе динамического дробного f является не самым лучшим подходом Теперь рассмотрим реальный пример страхования портфеля. Вспомним геометрический оптимальный портфель Toxico, Incubeast и LA Garb, который достигается при V= 0,2457. Преобразуем дисперсию портфеля в значение волатильности для модели ценообразования опционов. Волатильность задается годовым стандартным отклонением. Уравнение (8.07) показывает зависимость между дисперсией портфеля и оценочной волатильностью для опциона по портфелю:

(8.07) OV=V'0.5)*ACTV*YEARDAYS^0.5,

где OV = волатильность для опциона по портфелю; V = дисперсия портфеля;ACTV = текущая активная часть баланса счета; YEARDAYS = число рыночных дней в году. Если мы исходим из того, что в году 251 рыночный день и доля активного баланса равна 100% (1,00), то:

OV= (0,2457 ^ 0,5) * 1 * 251 ^ 0,5 = 0,4956813493 * 15,84297952 = 7,853069464

Полученное значение соответствует волатильности свыше 785%! Поскольку речь идет о торговле на уровне оптимального f при 100% активном балансе, значение волатильности настолько велико. Так как мы собираемся использовать страхование портфеля в качестве метода переразмещения, то ACTV= 1,00. Уравнение (5.05) позволяет рассчитать дельту колл-опциона: (5.05) Дельта колл-опциона = N(H) Значение Н для (5.05) найдем из уравнения (5.03): где U = цена базового инструмента;

Е = цена исполнения опциона;

Т = доля года, оставшаяся до истечения срока исполнения, выраженная десятичной дробью;

V = годовая волатильность в процентах;

R = безрисковая ставка;

1n() = функция натурального логарифма;

N() = кумулятивная нормальная функция распределения вероятностей, задаваемая уравнением (3.21).

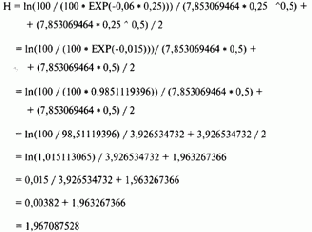

Отметьте, что мы используем модель ценообразования фондовых опционов. Для волатильности будем использовать значение OV. Если безрисковая ставка R = 6% и доля года, оставшаяся до истечения срока, Т = 0,25, то из (5.03) получим:

где U = цена базового инструмента;

Е = цена исполнения опциона;

Т = доля года, оставшаяся до истечения срока исполнения, выраженная десятичной дробью;

V = годовая волатильность в процентах;

R = безрисковая ставка;

1n() = функция натурального логарифма;

N() = кумулятивная нормальная функция распределения вероятностей, задаваемая уравнением (3.21).

Отметьте, что мы используем модель ценообразования фондовых опционов. Для волатильности будем использовать значение OV. Если безрисковая ставка R = 6% и доля года, оставшаяся до истечения срока, Т = 0,25, то из (5.03) получим: