Пусть нашей целью будет AHPR

Глава 1 Глава 2

Рисунок 7-4 Эффективная граница с реинвестированием и без реинвестирования

Пусть нашей целью будет AHPR при значении V, которое соответствует геометрическому оптимальному портфелю. В знаменателе (2.09а) мы используем среднее геометрическое геометрического оптимального портфеля. Теперь мы можем определить, сколько сделок необходимо для того, чтобы привести наш геометрический оптимальный портфель к одной сделке арифметического портфеля:

Рисунок 7-4 Эффективная граница с реинвестированием и без реинвестирования

Пусть нашей целью будет AHPR при значении V, которое соответствует геометрическому оптимальному портфелю. В знаменателе (2.09а) мы используем среднее геометрическое геометрического оптимального портфеля. Теперь мы можем определить, сколько сделок необходимо для того, чтобы привести наш геометрический оптимальный портфель к одной сделке арифметического портфеля:

N=ln(l,031)/ln(l,01542) =0,035294/0,0153023 = 1,995075

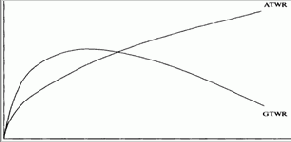

Таким образом, можно ожидать, что через 1,995075, или приблизительно через 2 сделки, оптимальное GHPR достигнет соответствующего (при том же V) AHPR для одной сделки. Здесь возникает проблема, которая заключается в том, что ATWR должно отражать тот факт, что прошли две сделки. Другими словами, когда GTWR приближается к ATWR, ATWR двигается вверх, хотя и с постоянной скоростью (в отличие от GTWR, которое ускоряется). Можно решить эту проблему с помощью уравнений (7.07) и (7.08) для расчета геометрического и арифметического TWR: Так как мы знаем, что, когда N = 1, G всегда меньше А, можно перефразировать вопрос: «При скольких N G будет равно А?» Математически это будет выглядеть таким образом:

Так как мы знаем, что, когда N = 1, G всегда меньше А, можно перефразировать вопрос: «При скольких N G будет равно А?» Математически это будет выглядеть таким образом:

что можно представить следующим образом:

что можно представить следующим образом:

Или

Или

Или

Или

N в уравнениях с (7.10а) по (7. 10г) представляет собой количество сделок, которое необходимо для того, чтобы геометрическое HPR стало равно арифметическому.

N в уравнениях с (7.10а) по (7. 10г) представляет собой количество сделок, которое необходимо для того, чтобы геометрическое HPR стало равно арифметическому.