Данное различие между инвестиционным решением

Глава 1 Глава 2 Данное различие между инвестиционным решением и инвестированием с использованием заемных средств известно как теорема разделения. Мы будем исходить из того, что вертикальная шкала (Е в теории Е — V) выражает арифметическое среднее HPR (AHPR) для портфелей, а горизонтальная шкала (V) отражает стандартное отклонение HPR. Для заданной безрисковой ставки мы можем определить, где находится касательный портфель на нашей эффективной границе, так как его координаты (AHPR, V) максимизируют следующую функцию:

(7.0 la) Касательный портфель = MAX{(AHPR - (1 + RFR)) / SD},

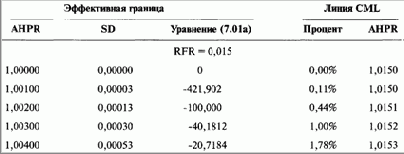

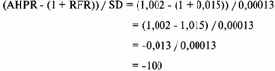

где МАХ{} = максимальное значение; AHPR =арифметическое среднее HPR, т. е. координата Е данного портфеля на эффективной границе;SD = стандартное отклонение HPR, т. е. координата V данного портфеля на эффективной границе; RFR== безрисковая ставка (risk-free rate). В уравнении (7.0la) формула внутри скобок ({}) представляет собой отношение Шарпа. Отношение Шарпа для портфеля — это отношение ожидаемых избыточных значений прибыли к стандартному отклонению. Портфель с наибольшим отношением Шарпа является портфелем, где линия CML касается эффективной границы при данном значении RFR. Следующая таблица показывает, как использовать уравнение (7.01а). В первых двух столбцах указаны координаты различных портфелей на эффективной границе. Координаты даны в формате (AHPR, SD), что соответствует осям Y и Х рисунка 7-1. В третьем столбце представлены данные, полученные из уравнения (7.01а), при безрисковой ставке 1,5% (AHPR= 1,015). Мы исходим из того, что HPR имеют квартальные значения, таким образом, квартальная безрисковая ставка 1,5% примерно равна годовой безрисковой ставке 6%. Например, для третьего набора координат (1,002; 0,00013) получим:

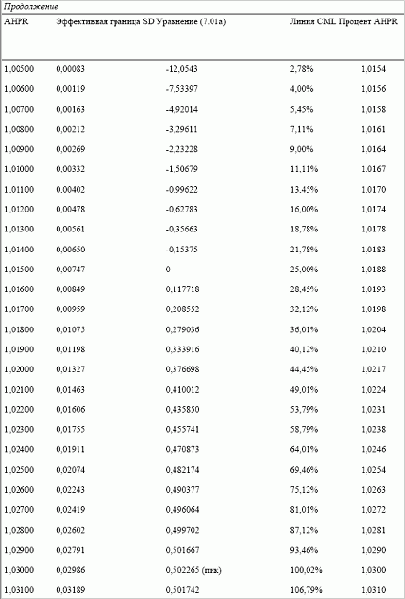

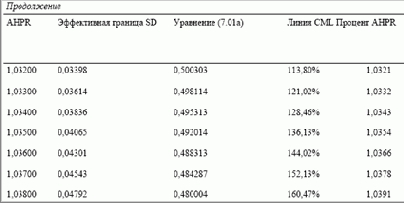

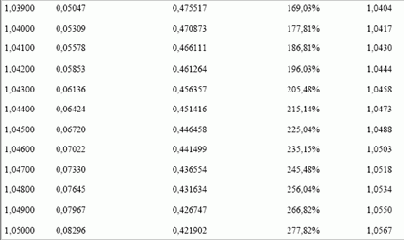

Проведем данный расчет для каждой точки на эффективной границе. Максимальное значение уравнения (7.01а) 0,502265 соответствует координатам (1,03; 0,02986), они задают точку, которая соответствует точке В на рисунке 7-1, где линия CML касается эффективной границы. Точка касания соответствует определенному портфелю на эффективной границе. Отношение Шарпа определяет наклон CML, причем самым крутым наклоном обладает касательная к эффективной границе.

Проведем данный расчет для каждой точки на эффективной границе. Максимальное значение уравнения (7.01а) 0,502265 соответствует координатам (1,03; 0,02986), они задают точку, которая соответствует точке В на рисунке 7-1, где линия CML касается эффективной границы. Точка касания соответствует определенному портфелю на эффективной границе. Отношение Шарпа определяет наклон CML, причем самым крутым наклоном обладает касательная к эффективной границе.