Фундаментальное уравнение торговли

Глава 1 Глава 2

уменьшение размера проигрышей улучшает конечный результат. Вернемся к уравнению (1.19а):

Подставим А вместо AHPR (среднее арифметическое HPR). Далее, так как (X ^Y) ^ Z = Х ^ (Y * Z), мы можем еще больше упростить уравнение:

Это последнее уравнение мы назовем фундаментальным уравнением торговли, так как оно описывает, как различные факторы: А, SD и N — влияют на результат торговли. Очевидны несколько фактов. Во-первых, если А меньше или равно единице, тогда при любых значениях двух других переменных, SD и N, наш результат не может быть больше единицы. Если А меньше единицы, то при N, стремящемся к бесконечности, наш результат приближается к нулю. Это означает, что, если А меньше или равно 1 (математическое ожидание меньше или равно нулю, так как математическое ожидание равно А - 1), у нас нет шансов получить прибыль. Фактически, если А меньше 1, то наше разорение — это просто вопрос времени (то есть достаточно большого N).

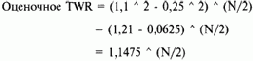

При условии, что А больше 1, сростом N увеличивается наша прибыль. Например, система показала среднее арифметическое 1,1 и стандартное отклонение 0,25.

Таким образом:

В нашем примере, где коэффициент равен 1,1475; 1,1475 ^ (1/2) = 1,071214264.

Таким образом, каждая следующая сделка, каждое увеличение N на единицу соответствует умножению нашего конечного счета на 1,071214264. Отметьте, что это число является средним геометрическим. Каждый раз, когда осуществляется сделка и когда N увеличивается на единицу, коэффициент умножается на среднее геометрическое. В этом и состоит действительная польза диверсификации, выраженная математически фундаментальным уравнением торговли.

Диверсификация позволяет вам как бы увеличить N (т.е. количество сделок) за определенный период времени. Есть еще одна важная деталь, которую необходимо отметить при рассмотрении фундаментального уравнения торговли: хорошо, когда вы уменьшаете стандартное отклонение больше, чем арифметическое среднее HPR. Поэтому следует быстро закрывать убыточные позиции (использовать маленький stop-loss). Но уравнение также демонстрирует, что при выборе слишком жесткого стопа вы можете больше потерять. Вас выбьет с рынка из-за слишком большого количества сделок с маленьким проигрышем, которые позднее оказались бы прибыльными, поскольку А уменьшается в большей степени, чем SD. Вместе с тем, и уменьшение больших выигрышных сделок поможет вашей системе, если это уменьшает SD больше, чем уменьшает А. Во многих случаях этого можно достичь путем включения в вашу торговую программу опционов. Позиция по опционам, которая направлена против позиции базового инструмента (покупка опциона или продажа соответствующего опциона), может оказаться весьма полезной. Например, если у вас длинная позиция по какой-либо акции (или товару), покупка пут-опциона (или продажа колл-опциона) может уменьшить ваше SD по совокупной позиции в большей степени, чем уменьшить А. Если вы получаете прибыль по базовому инструменту, то будете в убытке по опциону. При этом убыток опциону лишь незначительно уменьшит общую прибыль. Таким образом, вы уменьшили как ваше SD, так и А. Если вы не получаете прибыль по базовому инструменту, вам надо увеличить А и уменьшить SD. Надо стремиться уменьшить SD в большей степени, чем уменьшить А.