Сформулируем проблему несколько иначе: необходимо

Глава 1 Глава 2 Сформулируем проблему несколько иначе: необходимо минимизировать V, т.е. дисперсию всего портфеля, с учетом двух следующих ограничений:

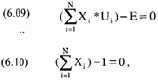

где N= число ценных бумаг, составляющих портфель;

Е = ожидаемая прибыль портфеля;

Х = процентный вес ценной бумаги i;

где N= число ценных бумаг, составляющих портфель;

Е = ожидаемая прибыль портфеля;

Х = процентный вес ценной бумаги i;

U. = ожидаемая прибыль ценной бумаги i. Минимизация ограниченной функции многих переменных может быть проведена путем введения множителей Лагранжа и частного дифференцирования по каждой переменной. Поэтому мы сформулируем поставленную задачу в терминах функции Лагранжа, которую назовем Т:

где V= дисперсия ожидаемых прибылей портфеля из уравнения (6.06);

N = число ценных бумаг, составляющих портфель;

Е = ожидаемая прибыль портфеля;

X. = процентный вес ценной бумаги i;

U. = ожидаемая прибыль ценной бумаги i;

L, = первый множитель Лагранжа;

L = второй множитель Лагранжа.

Мы получим портфель с минимальной дисперсией (т.е. минимальным риском), приравняв к нулю частные производные функции Т по всем переменньм.

где V= дисперсия ожидаемых прибылей портфеля из уравнения (6.06);

N = число ценных бумаг, составляющих портфель;

Е = ожидаемая прибыль портфеля;

X. = процентный вес ценной бумаги i;

U. = ожидаемая прибыль ценной бумаги i;

L, = первый множитель Лагранжа;

L = второй множитель Лагранжа.

Мы получим портфель с минимальной дисперсией (т.е. минимальным риском), приравняв к нулю частные производные функции Т по всем переменньм.