что при постоянной нижней границе,

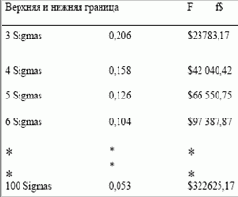

Глава 1 Глава 2 Отметьте, что при постоянной нижней границе, чем выше мы отодвигаем верхнюю границу, тем ближе оптимальное f к 1. Таким образом, чем больше мы отодвигаем верхнюю границу, тем ближе оптимальное f в долларах будет к нижней границе (ожидаемый проигрыш худшего случая). В том случае, когда наша нижняя граница находится на -3 сигма, чем больше мы отодвигаем верхнюю границу, тем ближе в пределе оптимальное f в долларах будет к нижней границе, т.е. к $330,13 -(1743,23 * 3) = = -$4899,56. Посмотрите, что происходит, когда верхняя граница не меняется (3 сигма), а мы отодвигаем нижнюю границу Достаточно быстро арифметическое математическое ожидание такого процесса оказывается отрицательным. Это происходит потому, что более 50% площади под характеристической функцией находится слева от вертикальной оси. Следовательно, когда мы отодвигаем нижний ограничительный параметр, оптимальное f стремится к нулю. Теперь посмотрим, что произойдет, если мы одновременно начнем отодвигать оба ограничительных параметра. Здесь мы используем набор оптимальных параметров 0,02, 2,76, 0 и 1,78 для распределения 232 сделок и 100 равноотстоящих точек данных:

Отметьте, что оптимальное f приближается к 0, когда мы отодвигаем оба ограничительных параметра. Более того, так как проигрыш наихудшего случая увеличивается и делится на все меньшее оптимальное f, наше f$, т.е. сумма финансирования 1 единицы, также приближается к бесконечности.

Отметьте, что оптимальное f приближается к 0, когда мы отодвигаем оба ограничительных параметра. Более того, так как проигрыш наихудшего случая увеличивается и делится на все меньшее оптимальное f, наше f$, т.е. сумма финансирования 1 единицы, также приближается к бесконечности.