Поясним вышесказанное на примере. Предположим,

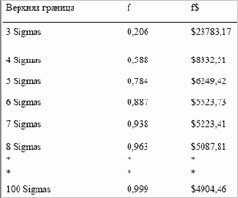

Глава 1 Глава 2 Поясним вышесказанное на примере. Предположим, мы используем доску Галтона. Мы знаем, что асимптотически распределение шариков, падающих через доску, будет нормальным. Однако мы собираемся бросить только 4 шарика. Можем ли мы ожидать, что результаты бросков 4 шариков будут распределены нормально? Как насчет 5 шариков? 50 шариков? В асимптотическом смысле мы ожидаем, что наблюдаемое распределение будет ближе к нормальному при увеличении числа сделок. Подгонка теоретического распределения к каждой точке перегиба наблюдаемого распределения не даст нам большую степень точности в будущем. При большом количестве сделок мы можем ожидать, что наблюдаемое распределение будет сходиться с ожидаемым и многие точки перегиба будут заполнены сделками, когда их число стремится к бесконечности. Если наши теоретические параметры точно отражают распределение реальных сделок, то оптимальное f, полученное на основе теоретического распределения, при будущей последовательности сделок будет точнее, чем оптимальное f, рассчитанное эмпирически из прошлых сделок. Другими словами, если наши 232 сделки представляют распределение сделок в будущем, тогда мы можем ожидать, что распределение сделок в будущем будет ближе к нашему «настроенному» теоретическому распределению, чем к наблюдаемому, с его многочисленными точками перегиба и «зашумленностью» из-за конечного количества сделок. Таким образом, мы можем ожидать, что будущее оптимальное f будет больше похоже на оптимальное f, полученное из теоретического распределения, чем на оптимальное f, полученное эмпирически из наблюдаемого распределения. Итак, лучше всего в этом случае использовать не эмпирическое, а параметрическое оптимальное f. Ситуация аналогична рассмотренному случаю с 20 бросками монеты в предыдущей главе. Если мы ожидаем 60% выигрышей в игре 1:1, то оптимальное f= 0,2. Однако если бы у нас были только эмпирические данные о последних 20 бросках, 11 из которых были выигрышными, наше оптимальное f составило бы 0,1. Мы исходим из того, что параметрическое оптимальное f ($5062,71 в этом случае) верно, так как оно оптимально для функции, которая «генерирует» сделки. Как и в случае только что упомянутой игры с броском монеты, мы допускаем, что оптимальное f для следующей сделки определяется параметрической генерирующей функцией, даже если параметрическое f отличается от эмпирического оптимального f. Очевидно, что ограничительные параметры оказывают большое влияние на оптимальное f. Каким образом выбирать эти ограничительные параметры? Посмотрим, что происходит, когда мы отодвигаем верхнюю границу. Следующая таблица составлена для нижнего предела 3 сигма с использованием 100 равноотстоящих точек данных и оптимальных параметров для 232 сделок: