Независимо от того, будем мы

Глава 1 Глава 2 Независимо от того, будем мы проводить расчеты, используя приведенные данные, или нет (в этой главе мы не будем использовать приведенные данные), мы все равно должны рассчитать среднее (арифметическое) и стандартное отклонение совокупности этих 232 торговых прибылей и убытков. В нашем случае это 0,330129 и 1,743232 соответственно (если бы мы проводили операции на приведенной основе, нам бы понадобилось определять среднее и стандартное отклонение по приведенным торговым P&L). Теперь мы можем использовать уравнение (3.16), чтобы преобразовать каждую отдельную торговую прибыль и убыток в стандартные единицы.

(3.16) Z=(X-U)/S,

где U = среднее значение данных; S = стандартное отклонение данных; Х = наблюдаемая точка данных.Для сделки № 1 преобразуем прибыль 0,18 в стандартные единицы:

Z= (0,18-0,330129)/1,743232 =-0,150129/1,743232 =-0,08612106708

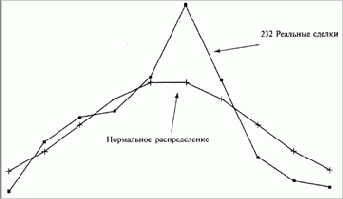

Таким же образом следующие три сделки -1,11; 0,42 и -0,83 преобразовываются в - 0,8261258398; 0,05155423948 и -0,6655046488 стандартных единицы. После того, как мы преобразуем все торговые прибыли и убытки в стандартные единицы, можно собрать в ячейки теперь уже нормированные данные. Вспомните, что при наличии ячеек теряется часть информации о распределении (в нашем случае о распределении отдельных сделок), но характер распределения остается тем же. Допустим, мы помещаем эти 232 сделки в 10 ячеек. Количество ячеек выбрано произвольно — мы могли бы выбрать 9 или 50 ячеек. Рисунок 3-16 232 сделки в 10 ячейках от -2 до +2 сигмы и нормальное распределение

Рисунок 3-16 232 сделки в 10 ячейках от -2 до +2 сигмы и нормальное распределение