издержки на трансакции при такой

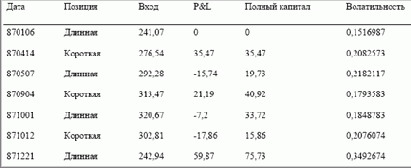

Глава 1 Глава 2 Конечно, издержки на трансакции при такой стратегии довольно значительны, и они всегда должны приниматься в расчет. Чтобы воспользоваться такой стратегией, ваша программа не должна быть ориентирована на очень короткий срок. Все вышесказанное лишь подтверждает, что различные стратегии и различные торговые правила должны рассматриваться сточки зрения фундаментального уравнения торговли. Таким образом, мы можем оценить влияние этих факторов на уровень возможных убытков и понять, что именно необходимо сделать для улучшения системы. Допустим, в долгосрочной торговой программе была использована выше- упомянутая стратегия покупки пут-опциона совместно с длинной позицией по базовому инструменту, в результате мы получили большее оценочное TWR. Ситуация, когда одновременно открыты длинная позиция по базовому инструменту и позиция по пут-опциону, эквивалентна просто длинной позиции по колл-опциону. В том случае лучше просто купить колл-опцион, так как издержки на трансакции будут существенно ниже1, чем при наличии длинной позиции по базовому инструменту и длинной позиции по пут-опциону. Продемонстрируем это на примере рынка индексов акций в 1987 году. Допустим, мы покупаем базовый инструмент — индекс ОЕХ. Система, которую мы будем использовать, является простым 20-дневным прорывом канала. Каждый день мы рассчитываем самый высокий максимум и самый низкий минимум последних 20 дней. Затем, в течение дня, если рынок повышается и касается верхней точки, мы покупаем. Если цены идут вниз и касаются низшей точки, мы продаем. Если дневные открытия выше или ниже точек входа в рынок, мы входим при открытии. Такая система подразумевает постоянную торговлю на рынке:

Если определять оптимальное f no этому потоку сделок, мы найдем, что соответствующее среднее геометрическое (фактор роста на нашем счете за игру) равно 1,12445.

Теперь мы возьмем те же сделки, только будем использовать модель оценки фондовых опционов Блэка-Шоулса (подробно об этом будет рассказано в главе 5), и преобразуем входные цены в теоретические цены опционов. Входные данные для ценовой модели будут следующими: историческая волатильность, рассчитанная на основе 20 дней (расчет исторической волатильности также приводится в главе 5), безрисковая ставка 6% и 260,8875 дней (это среднее число рабочих дней в году). Далее мы допустим, что покупаем опционы, когда остается ровно 0,5 года до даты их исполнения (6 месяцев), и что они «при деньгах». Другими словами, существуют цены исполнения, в точности соответствующие цене входа на рынок.

Если определять оптимальное f no этому потоку сделок, мы найдем, что соответствующее среднее геометрическое (фактор роста на нашем счете за игру) равно 1,12445.

Теперь мы возьмем те же сделки, только будем использовать модель оценки фондовых опционов Блэка-Шоулса (подробно об этом будет рассказано в главе 5), и преобразуем входные цены в теоретические цены опционов. Входные данные для ценовой модели будут следующими: историческая волатильность, рассчитанная на основе 20 дней (расчет исторической волатильности также приводится в главе 5), безрисковая ставка 6% и 260,8875 дней (это среднее число рабочих дней в году). Далее мы допустим, что покупаем опционы, когда остается ровно 0,5 года до даты их исполнения (6 месяцев), и что они «при деньгах». Другими словами, существуют цены исполнения, в точности соответствующие цене входа на рынок.