Поиск оптимального f c помощью среднего геометрического

Глава 1 Глава 2

В реальной торговле размер проигрышей и выигрышей будут постоянно меняться.

Поэтому формулы Келли не могут дать нам правильное оптимальное f. Как корректно с математической точки зрения найти оптимальное f, которое позволит нам определить количество контрактов для торговли? Попытаемся ответить на этот вопрос. Для начала мы должны изменить формулу для поиска HPR, включив в нее f:

где -Сделка= прибыль или убыток в этой сделке (с противоположным знаком, чтобы убыток стал положительным числом, а прибыль — отрицательным);

Наибольший проигрыш = наибольший убыток за сделку (это всегда отрицательное число).

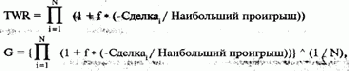

TWR — это произведение всех HPR, а среднее геометрическое (G) — это корень N-й степени TWR.

где - Сделкаi = прибыль или убыток по сделке i (с противоположным знаком, чтобы убыток был положительным числом, а прибыль — отрицательным);

Наибольший проигрыш = результат сделки, которая дала наибольший убыток (это всегда должно быть отрицательное число);

N = общее количество сделок;

G = среднее геометрическое HPR.

Просмотрев значения/от 0,01 до 1, мы найдем/, которое даст наивысшее TWR.