Необходимые залоговые средства

Глава 1 Глава 2

Мы видели, что при добавлении рыночной системы портфель улучшается, если коэффициент линейной корреляции изменений дневного баланса между этой рыночной системой и другой рыночной системой в портфеле меньше +1, поскольку в этом случае повышается среднее геометрическое дневных HPR.

Таким образом, логично использовать как можно больше рыночных систем.

Естественно, на каком-то этапе может возникнуть проблема с залоговыми средствами. Проблема, связанная с нехваткой залоговых средств, может возникнуть даже в том случае, если вы используете только одну рыночную систему. Как правило, оптимальное долларовое f меньше первоначальных залоговых требований для данного рынка. Если же доля f очень высока (неважно, используете вы стратегию статического или динамического дробного f), вы можете столкнуться с требованием довнесения залога (margin call), в противном случае позиция будет принудительно закрыта. Если вы используете портфель рыночных систем, требование дополнительного внесения залога становится еще более вероятным. В неограниченном портфеле сумма весов часто значительно больше 1. Когда вы используете только одну рыночную систему, вес де-факто равен единице. Если сумма весов рыночных систем равна, например, трем, тогда вероятность требования внесения залога в три раза выше, чем в случае торговли только на одном рынке. Оптимальный портфель следует создавать с учетом минимально необходимых залоговых средств для компонентов портфеля. Это достаточно легко сделать: надо определить, какую долю f вы можете использовать в качестве верхней границы U; ее можно найти с помощью уравнения (8.08):

где U = верхняя граница дробного f, при которой можно торговать оптимальным портфелем без риска получения требования довнесения залога;

f$= оптимальное долларовое f для рыночной системы i;

margin $ = первоначальный залог для рыночной системы i;

N = общее число рыночных систем в портфеле.

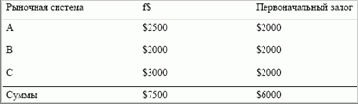

Если U больше единицы, то приравняйте U к единице. Например, у нас есть портфель из трех рыночных систем со следующими оптимальными долларовыми f и первоначальными минимальными залоговыми требованиями (примечание: f$ являются оптимальными долларовыми f для каждой рыночной системы портфеля, они представляют собой оптимальные f рыночных систем, деленные на соответствующие веса в портфеле):

В соответствии с уравнением (8.08) мы возьмем сумму всех f$ (7500 долларов) и разделим ее на сумму первоначальных залоговых требований (6000 долларов), умноженную на число рынков N:

U = $7500 / ($6000 * 3) =7500/18000 =0,4167