Подведение итогов

Глава 1 Глава 2

Отметим важный факт: структура неограниченного портфеля (для которого сумма весов больше 1, a NIC является частью портфеля) неизменна для любого уровня Е; единственным отличием является величина заемных средств (величина рычага).

Для портфелей, лежащих на эффективной границе, когда сумма весов ограничена, это не так. Другими словами, для любой точки на неограниченных эффективных границах (AHPR или GHPR) отношения весов различных рыночных систем всегда одинаковы.

Например, можно рассчитать отношения весов между различными рыночными системами в геометрическом оптимальном портфеле. Отношение Toxico к Incubeast составляет: 102,5982% / 49,00558% = 2,0936.

Таким же образом мы можем определить отношения всех компонентов в портфеле друг к другу:

Toxico / Incubeast = 2,0936

Toxico / LA Garb = 2,5490

Incubeast / LA Garb = 1,2175

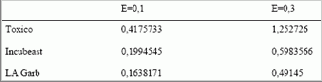

Теперь вернемся к неограниченному портфелю и найдем веса для различных значений Е. Далее следуют веса компонентов неограниченных портфелей, которые имеют самые низкие дисперсии для данных значений Е. Заметьте, что отношения весов компонентов одинаковы:

Таким образом, мы можем утверждать, что эффективные границы портфелей с неограниченной суммой весов содержат одинаковые портфели с разным уровнем заемных средств (с разным плечом). Портфель, в котором меняется величина плеча для получения заданного уровня прибыли Е, когда снято ограничение суммы весов, будет иметь второй множитель Лагранжа, равный нулю, при сумме весов, равной 1. Теперь мы можем достаточно просто определить, каким будет наш неограниченный геометрический оптимальный портфель. Сначала найдем портфель, который имеет нулевое значение для второго множителя Лагранжа, когда сумма весов ограничена 1,00. Одним из способов поиска такого портфеля является процесс итераций. Получившийся в результате портфель поднимается (или опускается) рычагом в зависимости от выбранного Е для неограниченного портфеля. Значение Е, удовлетворяющее любому уравнению с (7.06а) по (7.06г), и будет тем значением, которое соответствует неограниченному геометрическому оптимальному портфелю. Для выбора геометрического оптимального портфеля на эффективной границе AHPR для портфелей с неограниченными весами, можно использовать первый множитель Лагранжа, который определяет положение портфеля на эффективной границе. Вспомните (см. главу 6), что одним из побочных продуктов при определении состава портфеля методом элементарных построчных преобразований является первый множитель Лагранжа. Он выражает мгновенную скорость изменения дисперсии по отношению к ожидаемой прибыли (с обратным знаком). Первый множитель Лагранжа, равный - 2, означает, что в этой точке дисперсия изменяется по отношению к ожидаемой прибыли со скоростью 2. В результате, мы получим портфель, который геометрически оптимален.

(7.06д) L1 = - 2,

где L1 = первый множитель Лагранжа данного портфеля на эффективной границе AHPR для портфелей с неограниченной суммой весов.